・他の人の家計管理方法が知りたい。

・なんとなくお金を使うことに不安がある。

・家計管理を試したけど続かなかった

今日はこんな方に向けて。

ゆなな

ゆななこんにちは!

ゆななです。

元メガバンクの銀行員で現在は5人家族のゆるミニマリスト主婦として暮らしています。

たくさんの家計管理方法を試しては挫折してきた私ですが、2年以上続いている方法があります。

それが「家計簿アプリ×口座の仕組みで自動化する」やり方です。

この記事では、私が実際に実践している家計管理の全手順を公開します。

flexibleってこんなサイトです

家計管理で大事なコト

まず大前提。

家計管理で大事なコトを改めて考えてみます。

家計管理で大事なコトはコレ。

暮らしの中で楽しくお金を使えるようになること

これです。

毎日頑張って仕事をして得たお金。

だけど、

- なんとなく将来不安だ

- だからお金を使うことに罪悪感がある

- いくら使えるのかわからない

こんな状態になっていませんか?(←昔の私です)

「わからない」から不安になり、お金を使うことが悪いことのように思ってしまう。

だけど、きっとそうじゃない!はず。

大事なお金だからこそ、自分や家族にとって大事なことに使いたい。

だから、家計管理が大切です。

家計を把握した上で、使えるお金を増やしていく。

それが家計管理の本当の目的です。

ミニマリスト主婦が家計管理で最初にやったこと

家計管理を始める前に、まず私がやったことがあります。

それは「お金の流れを見える化すること」です。

具体的には、

- 毎月の収入を書き出す

- 毎月の支出を全部書き出す(固定費・変動費に分けて)

- 貯蓄できているか確認する収入を知る

これをやって初めて「あ、こんなにお金が出ていってたんだ」と気づきました。

見える化する前は、なんとなくお金が減っていく感覚だけがあって、何に使っているか全然わかっていなかったんです。

だから、まずはここから始めることを強くおすすめします。

家計を把握するための方法

家計を把握するために必要なことはこの4つです。

- 収入を知る

- 支出を知る

- 予算を決める

- トライ&エラーしながら暮らす

ここで大切なのは、

全部の収入と支出を知る。

こと。

全部ってのが中々難しいんですよね~。

だからそのための家計簿です。

把握するための家計簿としておすすめなのが、

家計簿アプリとしてめっちゃ有名です。

めっちゃ使いやすいから、私はかれこれ2年以上マネーフォワードで家計管理しています。

ゆななマネーフォワードに口座やカードを連携しておけば、自動で家計簿をつけてくれるから本当に楽だよー!!

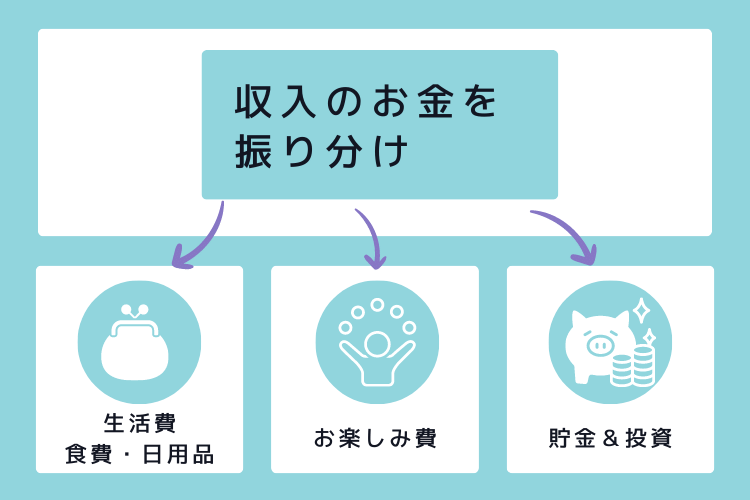

収入と支出を把握するには「入口と出口を少なくする」

マネーフォワードと合わせて大切なのが、口座の整理です。

我が家の場合はこんな感じ。

- お給料口座

- 事業用口座

- 生活費口座

- 投資用口座

①と②の口座で全収入を把握して、

③の口座で全支出を把握。

④で貯蓄、未来への投資。

こんな役割で口座を使っています。

ゆなな生活費口座は【NEOBANK 住信SBIネット銀行 】を愛用中。

住信SBIネット銀行で一番おすすめなところは、

「目的別口座を10個まで作れること」

私はこの目的別口座を使って、

生活費口座の管理をしてます。

ゆなな

ゆななこんな感じで口座を分けて生活費を把握してます。

自動で振替したり、振込したり、とにかくとても便利。

他行あて振込手数料も5回まで無料なのがありがたい~。

おすすめです♪

5人家族のリアルな家計内訳(月ごとの数字)

「実際どのくらいかかってるの?」と気になる方も多いと思うので、我が家のリアルな数字を公開します。

| 費目 | 月の予算 | 内訳 |

|---|---|---|

| 変動費(食費・外食・日用品など) | 19万円 | 5人家族の食費+日用品など変動するすべての支出 |

| 固定費(住宅・通信・保険など) | 15万円 | 住宅ローン・光熱費・通信費・保険料など |

| 貯蓄・NISA投資 | 20万円 | 家族分のNISA積立・インデックス投資 |

| お楽しみ費 | 10万円 | 旅行・家族のイベントなど |

| 合計 | 64万円 |

5人家族なので変動費は多めですが、貯蓄・投資を先取りで確保しているのがポイントです。

残ったお金で生活するのではなく、最初に貯蓄・投資分を別口座に移してしまう。

この「先取り貯蓄」が資産を増やす一番のコツだと実感しています。

また、「お楽しみ費」をきちんと予算として確保しているのも大切にしていること。

使うことに罪悪感を持たなくていいように、最初から「楽しむお金」を設定しています。

USJや旅行など、家族の思い出作りはここから使っています。(私の美容も♡笑)

固定費を削減した具体的な方法

支出を把握したあと、一番効果があったのが固定費の見直しです。

食費を毎日節約するより、固定費を一度見直すほうがずっと効果が大きい。

ゆなな大事だからもう一度!

まずは固定費だよ〜!!

私が実際に削減した固定費はこちらです。

- スマホを格安SIMに変える → 夫婦2人で月2,000円程度に

- 保険を見直す → 貯蓄型保険を解約して数百万円規模の節約に

- 電気・ガスのプランを見直す

- サブスクを棚卸しして不要なものを解約する

特に保険の見直しは効果が大きかったです。

貯蓄代わりに入っていた学資保険を解約して、NISAに移動。

貯蓄代わりの生命保険も掛け捨てに変えたことで毎月の固定費が大幅に下がりました。

ゆななリアルに月7万円以上の固定費削減になりました。驚。

スマホは楽天モバイルを2年以上使っています。

データ無制限で夫婦2人合わせて月2,000円程度。さらにポイントスマホ料金を払えているので実質0円です。

電波も以前より全然気にならなくなりました。

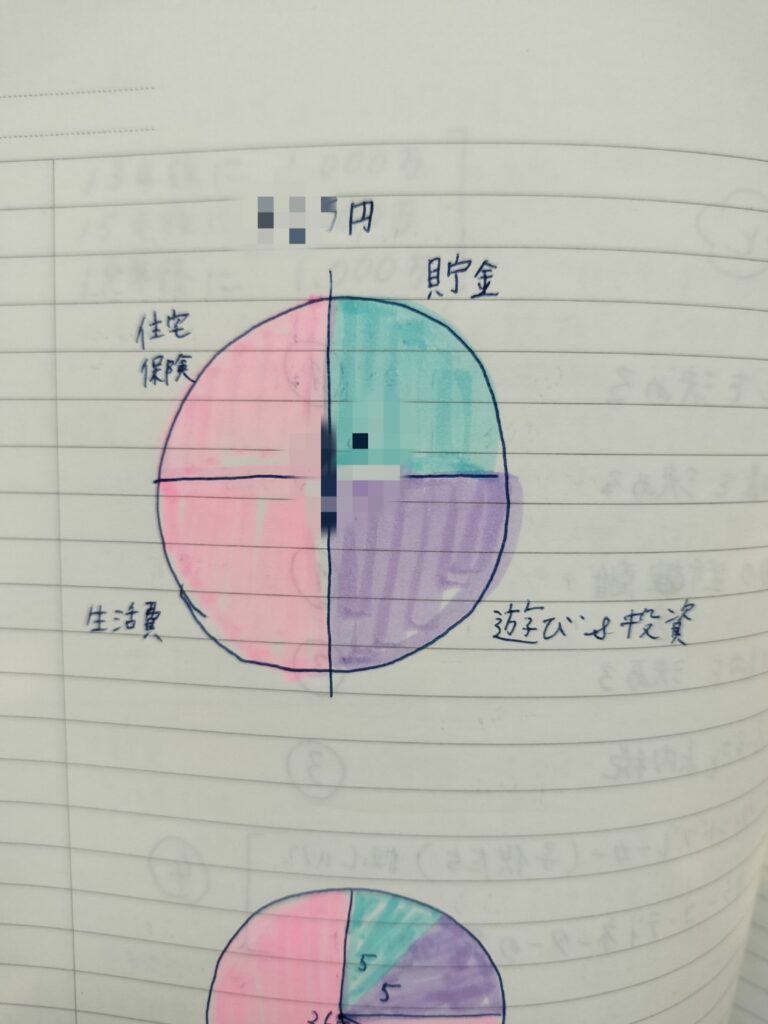

予算を決める

全部の収入と支出が把握出来たら、

予算決め

収入や支出、目標や生活スタイルなどによって家庭ごとに違うと思うので、

ここは自分なりの予算を考えることが大切。

我が家の場合はこんな感じです。

- 住宅関連費

- 食費

- 日用品費

- お楽しみ費

これらをざっくり4等分して予算を決定。

住宅関連費の固定費の中に毎月の投資やiDeCo分も含めています

昔はノートに手書きで4等分を考えてた。↓

家計管理を続けるコツ。挫折した私が2年続けられた理由

正直に言うと、私は過去に何度も家計管理で挫折しています。

挫折した理由はだいたいこれでした。

- 予算を厳しくしすぎた(毎日モヤシ生活みたいな食費設定)

- 細かく記録しようとしすぎた(レシートを全部入力など)

- 完璧にやろうとした(予算オーバーしたら一気にやる気をなくす)

今続いている理由は、ゆるくやることを自分に許したからです。

具体的には、

- 予算は「ちょっと頑張れば届くくらい」に設定する

- マネーフォワードで自動集計に任せる(手入力しない)

- 予算オーバーしても責めない。翌月また頑張ればいい

家計管理は、完璧にやることが目的じゃない。

お金の流れを把握して、楽しく使えるようになることが目的です。

続かない方法は意味がない。

続くゆるい方法のほうがずっと大切です。

トライ&エラーしながら暮らす

予算が決まれば、

決めた予算を目標に1ヶ月生活してみる

ここでの注意は、「守れない予算にしないこと!」

目標ばかり高くて、毎日モヤシ生活しなくちゃならない食費の予算でいこうとしていた経験がありました。

そんな予算だと、守れないし、予算の意味もない。

だから、ちょっと頑張れば手が届くくらいの予算がおすすめ。

ゆなな私の場合は、

「コレだけ残ったぞー」

と感じる方がモチベーションが上がるので、少し多くしてます。

そのあまった食費で「ケーキ屋さんでケーキを買おう」ご褒美しよう。

そんな感じで、トライ&エラーを繰り返しながら、

収入=支出+貯金&投資

できるようにする。

これが家計簿をつける目標です。

そんな毎日が「楽しいことに使うお金が増える」につながる!!

そう思って日々私もトライ&エラーをしながら家計管理をしています。

収入の中で支出を抑える方法

支出を把握するときに、

固定費と変動費をわけて把握することがポイントです。

私の場合は、

「住宅関連費」が毎月の決まった固定費です。

- 電気ガス水道

- 家賃

- 通信費

- 保険料

- 学費

などなど生きていくのに必ず必要なモノ。

これらをきちんと見直すことが支出を下げるときの最大のコツでした。

- 住宅ローンを見直す

- 家賃を見直す

- スマホを格安SIMに変える

- 電気を見直す

- 保険を見直す

- 車を見直す

これらをするだけで、年間数十万円以上の削減になります。

ゆなな食費を節約するより、すごく効果があるのが固定費の節約だよ~!

予算を決めた後、我が家の家計管理の方法

参考までに「我が家の家計管理の方法」を具体的にご紹介します。

生活費はこんな感じ

収入があった日に、それぞれの口座に振り分けます。

- 固定費

- 生活費

- 貯金

- 投資

食費&日用品費など、日々の生活における変動費分を週の予算で管理しています。

クレジットだと、予算の把握が難しかったので、

現金と同じように使えるプリペイド式のカード、「Kyash」をずっと使っています。

Kyashはこれ

ゆななこのカードの明細ですべてのお買い物の明細がわかる仕組み

普段の生活費以外でのイレギュラーな出費はその都度銀行から振替しています。

設定しておけば、スマホで簡単に銀行口座から振替が可能です。

ゆなな子供のモノ買ったり、お出かけしたり。

楽天で大きなものや仕事のモノを買ったりするときは楽天カードでお買い物をします。

その方がポイントが貯まりやすい

お買い物で予算を守るためにおすすめなのが、

買い物に行かないこと!

私の場合スーパーで予算を守れず、

あれもこれもついつい買ってしまう汗。

なので、週に2回くらいをお買い物の日にして、1週間をやりくりするようにしています。

ゆなな百均とかショッピングモールには近づかない。笑。

普段のお金の使い方はこんな感じだけど、

楽しむときは楽しもうと思って予算をとっています。

牛乳ないー。

そんな時も買いに行くのではなくて、次のお買い物まではお茶で過ごしているのだよ。

そうすることで、

「あるモノで過ごす」

習慣が付きました。

モノを減らすときも同じ。

あるモノで過ごすことで、モノを減らすことができるから、私は結構おすすめです。

まとめ:自分に合った方法で家計管理して使えるお金ふやそー!

まとめいきます。

今日は、5人家族の私が実践する家計管理方法について紹介しました。

簡単に言うと、

- 見える化から始める → 収入・支出を全部書き出す

- 口座を整理する → 4つの口座に役割を持たせる

- 先取り貯蓄・投資をする → 残ったお金で生活する習慣をやめる

- 固定費を見直す → 食費節約より先にやること

- ゆるく続ける → 完璧主義をやめる

コツコツいきましょう。だけど、

ゆなな家計が把握できれば方法は何でもよい!

ぜひ一緒に頑張りましょ~!

あなたに合う方法が見つかる参考になれば嬉しいです。

最後まで読んでいただきありがとうございました

この記事を書いた人

ゆななゆなな|元銀行員・5人家族のゆるミニマリスト主婦

お金のことをもっと知りたい方へ、Kindle本も書いています。

▼ 最新刊「ママだけミニマリストの手放す思考」 (Kindle Unlimited会員は無料で読めます)

▼ 1冊目「子ども3人。ママだけミニマルライフ」 (Kindle Unlimited会員は無料で読めます)